Contabilidad

¿Qué es y cómo se compone un balance general?

¿Quieres tener un panorama claro de las finanzas de tu empresa? El balance general es la solución. Se considera como uno de los documentos contables más importantes para cualquier empresa, ya que refleja una visión clara y precisa de su situación económica.

¿Qué es un balance general?

El balance general es un documento contable que refleja la situación financiera de una empresa ante una fecha determinada.

Es decir, es un informe financiero que muestra el balance económico de una empresa mediante los siguientes elementos: lo que la empresa tiene (activos), lo que debe (pasivos) y el capital de los socios (capital) durante un periodo determinado.

Se recomienda realizar el balance general, al finalizar el ejercicio contable, es decir, cada año.

¿Con qué otros nombres se le conoce al balance general?

Al balance general también es conocido como:

- Estado de situación financiera

- Estado de posición financiera

Estos términos son usados de manera indistinta, pero se refieren al mismo informe financiero.

¿Para qué sirve el balance general?

El balance general es clave para poder conocer la situación y salud financiera de cualquier empresa, ya que muestra en que se utilizan los recursos de la empresa. Las principales funciones que tiene son las siguientes:

- Evaluar la liquidez

Saber si la empresa puede pagar sus deudas a corto plazo. - Medir la solvencia: Revisar si la empresa puede pagar sus obligaciones a largo plazo.

- Tomar decisiones estratégicas

Ayuda a identificar las áreas de mejora o, por el contrario, identificar oportunidades de inversión. - Cumplir con las obligaciones fiscales

Según el artículo 28 del Código Fiscal de la Federación, por medio del SAT es un requisito presentar un balance general como parte de la contabilidad electrónica de la empresa.

Componentes de un balance general

El balance general se encuentra dividido en tres bloques principales, que en su conjunto determinan el resumen de los recursos y obligaciones de una empresa.

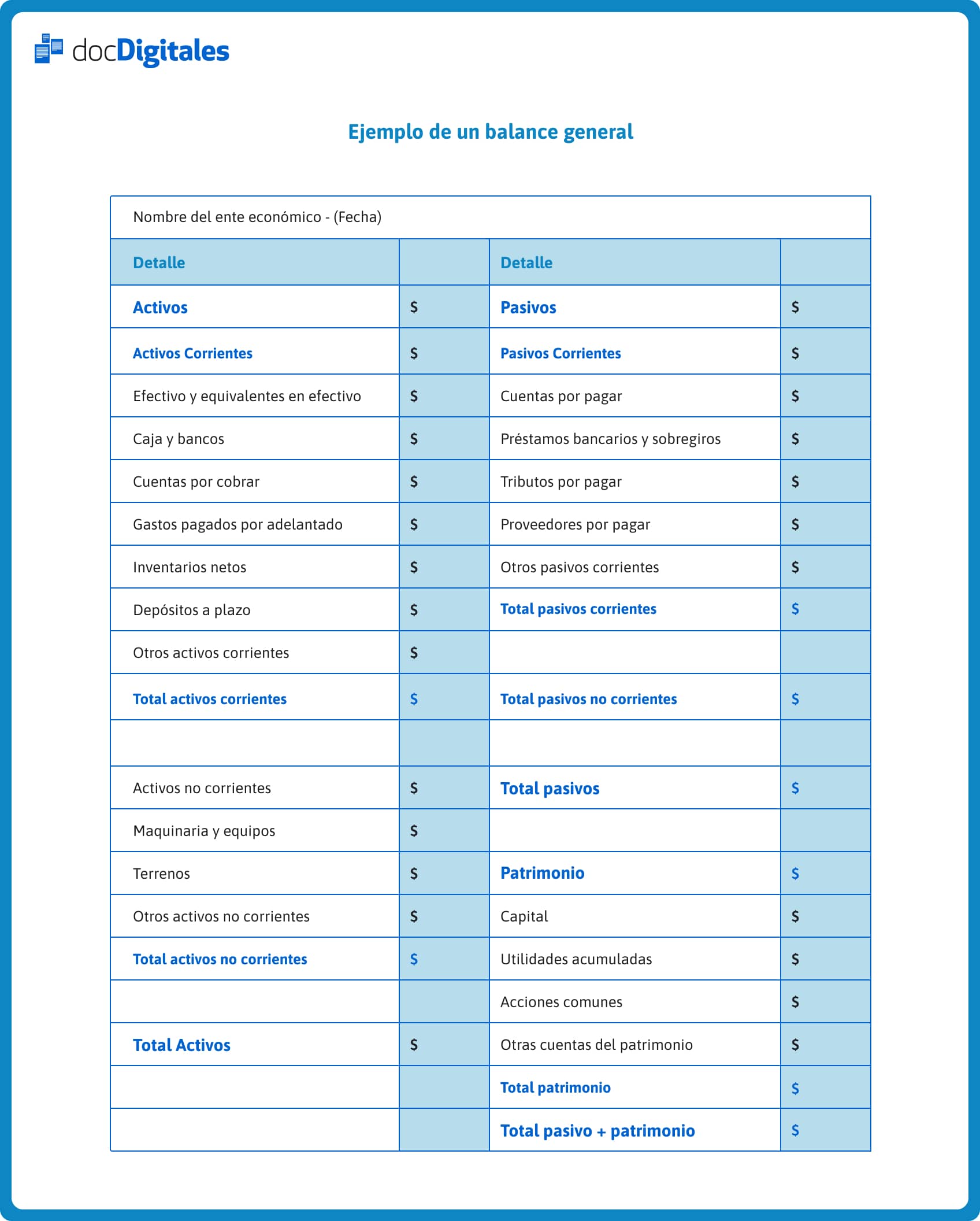

Activos

Son todos los recursos tangibles e intangibles de una empresa. Hay 3 tipos de activos:

- Activo fijo: Son los bienes esenciales de una empresa, que no se espera que se conviertan en efectivo a corto plazo.

- Activo circulante: Bienes que se espera que se puedan convertir en efectivo a corto plazo.

- Activos diferidos: Son pagos que la empresa hace por adelantado por algo que aún no recibe (pólizas de seguros) y se convierten en gasto cuando se utiliza este producto o servicio.

Pasivos

Los pasivos son las deudas y obligaciones que la empresa tiene que pagar, y también se clasifican en 3 categorías.

- Pasivo circulante: Son las deudas que la empresa tiene que pagar a corto plazo, generalmente a 1 año, e incluyen gastos como: cuentas por pagar, salarios o préstamos.

- Pasivo a largo plazo: Son pagos que se deben liquidar en un plazo mayor a un año, como son: préstamos a largo plazo, contratos de arrendamiento, entre otros.

- Pasivos diferidos: Ingresos que la empresa recibe por adelantado, por productos o servicios que aún no entrega.

Patrimonio neto o capital

El patrimonio neto o capital es la diferencia de los activos y los pasivos y representa lo que le pertenece a los socios de la empresa después de pagar todas sus deudas y obligaciones.

| Fórmula base de un balance general: Activos = Pasivos + Capital |

Tipos de balance general

Dentro del mundo de la contabilidad, se encuentran distintos tipos de balance de general con un objetivo específico cada uno, el saber cuál utilizar depende de las necesidades de la empresa.

Balance general comparativo

En este balance general se encuentran los activos, pasivos y capital neto de la empresa en dos o más períoodos, lo que ayuda a comparar la empresa durante distintos lapsos de tiempo

Balance general consolidado

Este se utiliza cuando un conglomerado tiene varias empresas controladas a su cargo y se combinan todos los activos, pasivos y patrimonio de la empresa matriz y filiales en un solo informe.

Balance general estimado

Este balance general estimado se basa en las proyecciones en lugar de utilizar los datos históricos de la empresa.

Balance general proforma

El balance general proforma tiene como objetivo estimar proyecciones financieras a corto plazo para poder tomar decisiones estratégicas acertadas.

Guía: Cómo hacer un balance general

Hacer el ejercicio del balance general es una tarea que requiere atención al detalle, pero no significa que sea compleja. Normalmente, es una función que hace el contador de la empresa, sin embargo, te presentamos el paso a paso para que puedas entender este proceso.

Paso 1: Reúne toda la información necesaria

- Cuentas bancarias.

- Inventarios.

- Deudas pendientes.

- Capital social.

Paso 2: Clasifica los elementos

Organiza toda la información, en activos y pasivos, clasificándolos en circulantes y no circulantes, dependiendo del plazo de los mismos.

Paso 3: Aplica la fórmula del balance general

Activos = Pasivos + Patrimonio Neto

El resultado de esta operación debe estar siempre balanceado, es decir, los totales deben coincidir exactamente. En caso contrario, es necesario revisar y corregir los gastos e ingresos de la empresa.

Ejemplo de un balance general

Un informe fundamental para las empresas

En resumen, el balance general es clave para conocer la salud financiera de una empresa. Muestra de forma clara los recursos y deudas que tiene y con ello te permite tomar decisiones financieras más acertadas e inteligentes. Además, es un requisito legal ante el SAT en México.

Te recomendamos

Valor de la UMA 2025 en México

Conocer el valor de la UMA, qué es y porque se usa de referencia para los cálculos fiscales, créditos...

¿Qué es un agravio fiscal y que tipos hay?

Como contador, los agravios fiscales son tu herramienta para defender a tus clientes y empresas ante multas...

Estado de resultados, guía práctica para entender uno

Para evaluar la situación financiera de una empresa, es esencial determinar si está generando ganancias o...

Software de Gestión y Facturación en Línea

Únete a las 10,000+ Pymes que están creciendo con nosotros.

Prueba Gratis