Contabilidad

Cuentas que integran el estado de resultados

El estado de resultados, o estado de pérdidas y ganancias, es un documento financiero clave que muestra las pérdidas y ganancias dentro de un periodo determinado y está compuesto por distintas cuentas.

Si deseas conocer lo básico de un estado de resultados, te recomendamos leer: Estado de resultados, guía práctica para entender uno

¿Qué son las cuentas de estado de resultados?

Las cuentas de un estado de resultados son las que reflejan los ingresos, egresos, costos y gastos durante un periodo determinado.

Estas cuentas son temporales, es decir, su saldo se reinicia al cierre del ejercicio para iniciar uno nuevo con saldos en cero.

Clasificación de las cuentas del estado de resultados

De acuerdo con las NIIF (Normas Internacionales de Información Financiera) en su artículo NIF B-3, emitidas por el Consejo Mexicano de Normas de Información Financiera (CINIF), las cuentas del estado de resultados se clasifican en 3 categorías principales.

Ingresos

Son los recursos económicos que la empresa obtiene por la venta de bienes, prestación de servicios o cualquier otra actividad económica debido a su actividad principal o secundaria.

Según la NIF C-1, un ingreso se reconoce cuando:

- Ya ha sido generado, aunque no ha sido cobrado

- Se puede medir

- Genera beneficios económicos

Ejemplos de ingresos en el estado de resultados

- Ventas

- Ingresos por servicios

- Intereses ganados

- Donaciones

Costos

Los costos son los que significan el desembolsar dinero a conceptos relacionados directamente con la producción o adquisición de bienes y servicios de las empresas.

Ejemplo de costos en un estado de resultados

- Costo de ventas

- Costo de servicios

- Materia prima consumida

- Mano de obra directa

- Sueldos y salarios

Nota: Según el Artículo 28 de la Ley del Impuesto sobre la Renta (LISR), los costos deben estar comprobados con facturas y registros contables para poder ser deducibles.

Gastos

Se considera gasto al dinero que sale para operar y administrar la empresa, pero que no están directamente relacionados con la producción.

Según la NIF B-3, se subdividen en las siguientes categorías:

- Gastos de operación: sueldos de administración, renta de oficinas, servicios.

- Gastos financieros: Intereses pagados por préstamos.

- Gastos no operacionales: pérdida por venta de activos, multas, etc.

Te recomendamos leer: Guía de gastos deducibles, personas físicas y morales

Cuentas principales del estado de resultados

El estado de resultados ya cuenta con una estructura definida y, con base en ella, las cuentas de este documento financiero se pueden clasificar en 9 principales:

Ventas netas:

Es el total de ingresos obtenidos por la venta de bienes o prestación de servicios. Representa el ingreso real generado por la operación principal de la empresa y se calcula con esta fórmula:

Ventas brutas – Devoluciones – Descuentos – Bonificaciones

Costo de ventas

Es el valor económico de los bienes vendidos o servicios prestados durante el periodo contable.

Puede incluir materias primas, mano de obra directa y costos indirectos asociados a la producción o adquisición.

Nota: Este valor disminuye directamente la utilidad bruta.

Utilidad bruta

Es la diferencia entre las ventas netas y el costo de ventas y refleja el margen de ganancia antes de gastos operativos y otros gastos indirectos, se calcula con esta fórmula:

Ventas netas – Costo de ventas

Gastos de operación

Son los gastos necesarios para administrar y operar la empresa, pero no están directamente relacionados con la producción y se subdividen en:

Gastos de venta

Son costos relacionados con la comercialización del producto o servicio, como publicidad, sueldos del personal de ventas, comisiones y transporte de mercancía.

Gastos administrativos

Son los costos ligados a la gestión interna y administración de la empresa, como sueldos administrativos, papelería, servicios públicos y honorarios.

Utilidad de operación

Es la utilidad que se genera después de restar los gastos de operación a la utilidad bruta y refleja el resultado operativo de la empresa y se calcula mediante la siguiente fórmula:

Utilidad bruta – Gastos de operación

Otros ingresos y egresos

Son ingresos o gastos que no forman parte de la operación principal de la empresa, pero que afectan su situación financiera.

- Otros ingresos: Pueden ser intereses ganados, arrendamientos cobrados o venta de activos.

- Otros egresos: Integran los intereses pagados, pérdidas por tipo de cambio o moneda, pérdida en venta de activos o multas.

Utilidad antes de impuestos

Es el resultado financiero antes de restar los impuestos, después de haber sumado las operaciones y los movimientos financieros extraordinarios, calculados por la siguiente fórmula:

Utilidad de operación + Otros ingresos – Otros egresos

Impuestos a la utilidad

Esta cuenta incluye el Impuesto Sobre la Renta (ISR), la Participación de los Trabajadores en las Utilidades (PTU) y otros conceptos que deben pagarse sobre las ganancias obtenidas de la empresa.

Utilidad neta del ejercicio

Es el resultado final del estado de resultados. Representa la ganancia o pérdida total obtenida por la empresa en el periodo determinado después de cubrir todos los costos, gastos e impuestos.

Nota: Es el indicador principal de la rentabilidad de una empresa.

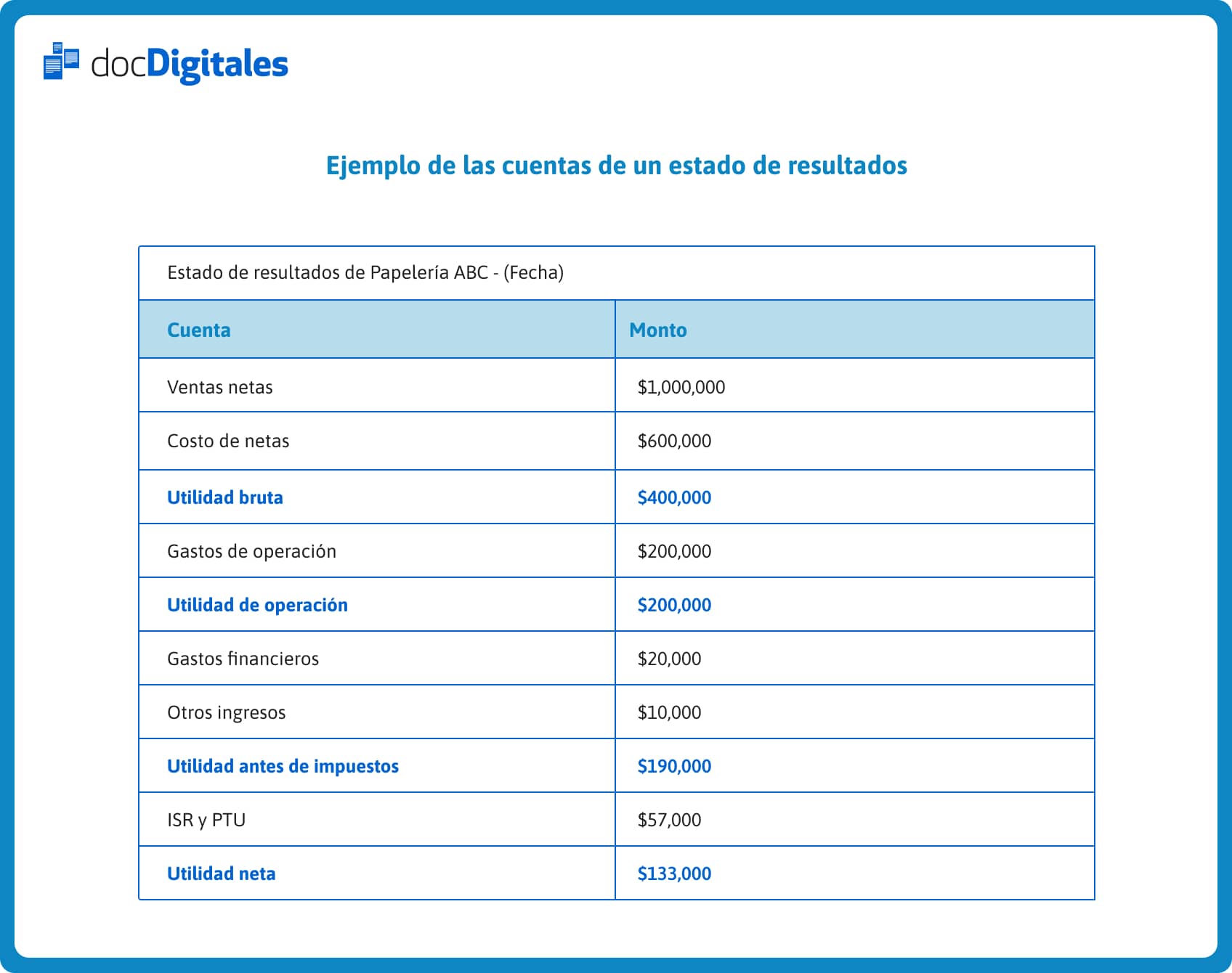

Ejemplo de las cuentas de un estado de resultados.

Para que puedas entender mejor cómo es que se componen las cuentas de un estado de resultados, te compartimos un ejemplo práctico.

“La papelería ABC” presentó su estado de resultados del mes de enero de 2025.

La importancia de las cuentas de un estado de resultados

El estado de resultados es clave para entender si una empresa está siendo rentable o no. Pero para que eso sea posible, es fundamental conocer las cuentas que lo conforman y cumplir con la normativa contable y fiscal mexicana.

Si quieres ahorrarte tiempo y evitar errores, te invitamos a probar nuestro software contable hecho especialmente para contadores como tú.

Te recomendamos

¿Qué es un sistema contable en línea y porque necesitas uno?

Imagina tener todas las pólizas y la contabilidad de tus clientes, organizadas en un solo lugar que sea accesible...

Actualización de pérdidas fiscales

Cuando las empresas están pasando por un mal momento financiero y reportan una pérdida fiscal, puede ser una...

Amortización en contabilidad (concepto y fórmulas)

Tener en cuenta la amortización permite distribuir el costo de un activo intangible a lo largo del tiempo que se...

Software de Gestión y Facturación en Línea

Únete a las 10,000+ Pymes que están creciendo con nosotros.

Prueba Gratis