Contabilidad

¿Qué es la CUFIN y cómo calcularla?

El registro de la Cuenta de Utilidad Fiscal Neta (CUFIN) es una obligación para las personas morales que se indica en el artículo 77 de la Ley del Impuesto Sobre la Renta y tiene un papel muy importante en el reparto de utilidades.

¿Qué es la CUFIN?

Se le conoce como CUFIN a la Cuenta de Utilidad Fiscal Neta y es un registro contable que llevan las empresas o personas morales para registrar que parte de sus utilidades ya ha pagado los impuestos necesarios y poderlas repartir a los socios sin necesidad de volver a pagar este impuesto.

Se encuentra regulado por los artículos 77 y 78 de la LISR.

¿Para qué sirve la CUFIN?

La CUFIN tiene 2 objetivos principales:

Evitar la doble tributación

Cuando una empresa o persona moral distribuye sus utilidades, los socios no deben de pagar el ISR nuevamente si ya fue objeto de CUFIN.

Si se llegaran a repartir utilidades que no se encuentran en la Cuenta de Utilidad Fiscal Neta, son consideradas como enajenación y, según el artículo 10 del LISR, generará un impuesto adicional.

Nota: Una utilidad de la CUFIN se puede entregar directamente al socio, sin la necesidad de tener el 10% de ISR, como lo indica el artículo 140 de la LISR.

Control fiscal de las utilidades generadas

Las empresas deben llevar un registro contable donde se registren las CUFIN de manera detallada y actualizada, para evitar sanciones o multas.

¿Quiénes están obligados a llevar la CUFIN?

Toda persona moral de régimen general debe llevar el registro contable de las CUFIN, las personas morales que tributan bajo el régimen de acumulación de ingresos no aplican para el CUFIN, ya que tienen una normativa fiscal diferente.

Importante: La CUFIN debe actualizarse anualmente y estar debidamente documentada, ya que en ocasiones el SAT puede solicitar evidencia del saldo acumulado.

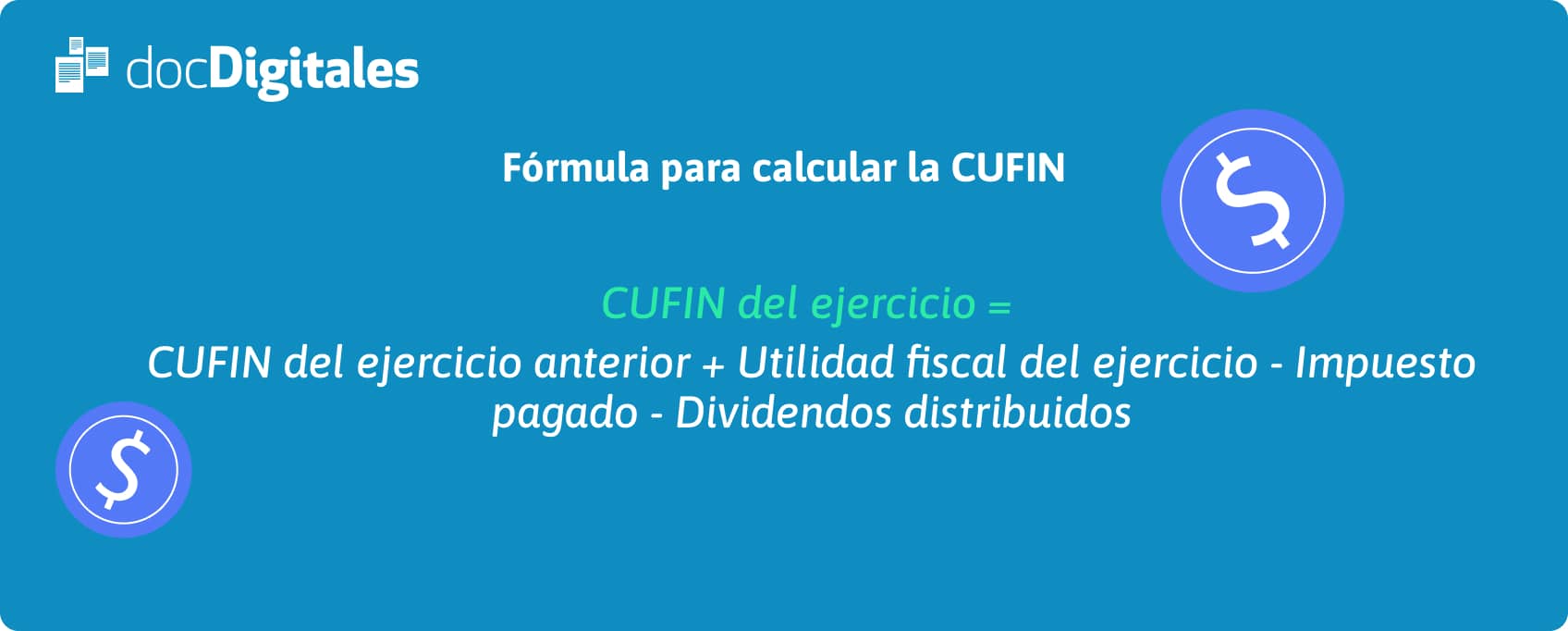

¿Cómo calcular la CUFIN? Guía paso a paso

Calcular la Cuenta de Utilidad Fiscal Neta es una tarea que se realiza de manera acumulativa año tras año, la fórmula básica para calcularla es:

Paso a paso para calcular la Cuenta de Utilidad Fiscal Neta

Paso 1. Obtener el Saldo Inicial de la CUFIN (Ejercicio Anterior)

La CUFIN no se reinicia cada año, sino que arrastra el saldo acumulado de ejercicios pasados. Este dato debe coincidir con el saldo final declarado en la contabilidad y en la última declaración anual.

Paso 2. Determinar la utilidad fiscal del ejercicio neto

La utilidad neta o utilidad fiscal es el resultado contable ajustado a las normativas fiscales y no incluye partidas no deducibles y se calcula de la siguiente manera:

Utilidad contable antes de impuestos ± Ajustes fiscales = Utilidad fiscal neta sujeta a ISR

Te recomendamos leer: Fórmulas para calcular el margen de utilidad

Paso 3. Restar el ISR del ejercicio

El ISR se calcula sobre la utilidad fiscal neta y la tasa general para las personas morales es del 30%.

Paso 4. Sumar la Utilidad Neta al Saldo CUFIN Anterior

En este paso se reflejan las ganancias retenidas y pueden distribuirse, sin necesidad de generar una mayor cantidad de ISR para los socios.

Paso 5. Restar los repartos de utilidades

Si la empresa realizó la repartición de las utilidades, se descuentan de la CUFIN conforme a lo indicado en el art. 79 de LISR.

En dado caso de que no exista saldo suficiente, el excedente se grava como enajenación de acciones.

Te recomendamos leer: ¿Qué es enajenación en contabilidad?

Actualización: La CUFIN se actualiza con el índice del INPC desde el mes en que termina el ejercicio hasta el mes en que se reparten dividendos. Esto se basa en el artículo 17-A del Código Fiscal de la Federación.

¿Qué pasa si la empresa reparte las utilidades sin la Cuenta de Utilidad Fiscal Neta?

Si la empresa reparte los dividendos de las acciones y tiene saldo negativo o no tiene saldo suficiente en la CUFIN, entonces:

- La empresa debe pagar nuevamente ISR por esas utilidades (30%).

- Además, debe retener el 10% de ISR a los socios (si son personas físicas), como lo indica el artículo 140 de la LISR.

Ejemplo práctico de cálculo de la CUFIN

La empresa “Materiales para tu hogar” tuvo como resultado del cierre del año fiscal en 2024, los siguientes números:

| Concepto | Monto |

| Utilidad fiscal del ejercicio | $1,200,000 |

| ISR del ejercicio causado | $360,000 |

| PTU pagada del ejercicio | $100,000 |

| Dividendos pagados en el ejercicio (sin CUFIN) | $150,000 |

- Aplicamos la fórmula de la CUFIN indicada en el artículo 77 de la LISR:

Utilidad fiscal – ISR del ejercicio – PTU pagada + dividendos pagados sin CUFIN

- Sustituimos cada valor:

CUFIN = $1,200,000 – $360,000 – $100,000 + $150,000

CUFIN = $890,000

La empresa obtuvo una Cuenta de Utilidad Fiscal Neta de $890,000, cantidad que puede repartir a sus accionistas sin que estos estén sujetos a una retención adicional de ISR.

¿Cómo maximizar la CUFIN?

Te recomendamos

Fórmulas para calcular el margen de utilidad

Cuando hablamos sobre la rentabilidad de una empresa, el margen de utilidad es uno de los indicadores clave para...

Salario Diario Integrado SDI (2025)

El Salario Diario Integrado es un concepto clave que se utiliza si tienes una empresa con personal o si eres un...

Cuentas que integran el estado de resultados

El estado de resultados, o estado de pérdidas y ganancias, es un documento financiero clave que muestra las...

Software de Gestión y Facturación en Línea

Únete a las 10,000+ Pymes que están creciendo con nosotros.

Prueba Gratis