Contabilidad

Normas de Información Financiera en México (NIF)

Las Normas de Información Financiera (NIF) son el conjunto de principios y lineamientos que rigen la elaboración de los estados financieros en México y están lo más apegadas posible a las Normas Internacionales de Información Financiera.

¿Qué son las Normas de Información Financiera?

Las Normas de Información Financiera (NIF) son el marco legal contable en México, ya que dentro de ellas se establecen los criterios para presentar los estados financieros de las empresas. Son emitidas por el Consejo Mexicano de Normas de Información Financiera (CINIF).

Las NIF no son solamente reglas contables, sino que también constituyen un marco legal, contable y de finanzas, abarcando temas como activo, pasivo e información financiera importante

Importancia de las NIF México

Las NIF son fundamentales dentro de la contabilidad por varias razones, entre las principales están:

- Uniforman la información y los estados financieros.

- Facilitan la transparencia entre el SAT y el contribuyente.

- Otorgan legalidad y aceptación global de la contabilidad.

- Facilitan la toma de decisiones administrativas.

- Ayudan al cumplimiento legal y fiscal en México.

El Código Fiscal de la Federación, en el artículo 28, menciona que los contribuyentes deben de llevar la contabilidad conforme a las disposiciones fiscales y a las NIF

Historia de las NIF en México

Diferencias entre las NIF y las NIIF

Entre las normas fiscales puede existir una confusión entre lo que son las Normas Internacionales de Información Financiera (NIIF) y las Normas de Información Financiera (NIF).

| Característica | NIIF | NIF |

| Significado | Normas Internacionales de Información Financiera | Normas de Información Financiera |

| Alcance legal | A nivel global (más de 140 países) | México |

| ¿Es obligatorio? | Sí, para empresas listadas en bolsas extranjeras o con operaciones fuera del país | Sí, en México, para estados financieros y cumplimiento fiscal |

| Enfoque principal | Normas basadas en estándares globales | Normas adaptadas a la economía y regulación mexicana |

| Emisor | IASB (International Accounting Standards Board) | CINIF (México) |

| Actualización | Se actualizan regularmente para adaptarse al cambio económico global | Se actualizan con menor frecuencia que las NIIF |

Si quieres conocer cómo y cuándo nacieron las NIIF, te invitamos a leer nuestro blog: Normas Internacionales de Información Financiera (NIIF)

¿Cuáles son las Normas de Información Financiera NIF?

Las Normas de Información Financiera están divididas principalmente en tres categorías, cada una de ellas habla de un tema en particular.

Normas de Información Financiera (NIF) Conceptuales (Serie A)

Es el marco conceptual y teórico que sustenta todas las Normas de Información Financiera, en ellas se incluyen los fundamentos básicos que guían la elaboración, elementos y presentación de los estados financieros.

NIF Particulares (Series B a D)

Estas reglas establecen normas específicas para el reconocimiento, valuación, presentación y revelación de las distintas partidas y operaciones contables, y se dividen en distintas series.

Serie B: Normas de presentación y revelación

La Serie B de las NIF establecen como deben presentarse los estados financieros:

- NIF B-1: Cambios contables y corrección de errores.

- NIF B-2: Entradas y salidas de efectivo.

- NIF B-3: Estado de resultados integral

- NIF B-10: Efectos de la inflación en la información financiera.

Serie C: Normas de valuación

Estas normas regulan los criterios para medir y evaluar los activos, pasivos, ingresos y gastos de las empresas.

- NIF C-1: Efectivo y equivalentes de efectivo.

- NIF C-2: Inversiones en instrumentos financieros.

- NIF C-3: Cuentas por cobrar.

- NIF C-4: Inventarios.

- NIF C-6: Propiedades, planta y equipo.

Serie D: Normas de operación

Este grupo regulatorio establece una normativa sobre las operaciones específicas y su tratamiento en la contabilidad.

- NIF D-1: Ingresos por contratos con clientes.

- NIF D-3: Beneficios a los empleados.

- NIF D-4:Activos y pasivos por impuestos diferidos.

- NIF D-5: Arrendamientos.

Serie E: Normas de información financiera para grupos económicos

Estas normas indican cómo deben prepararse los estados financieros cuando varias empresas forman parte de un mismo grupo.

- NIF E-1: Normas contables para actividades agropecuarias.

- NIF E-2: Donativos recibidos y otorgados por entidades sin fines de lucro.

Interpretaciones a las Normas de Información Financiera (NIF)

Son documentos que son publicados para aclarar o explicar cómo aplicar correctamente una norma en situaciones específicas que pueden causar confusión.

Nota: Estas interpretaciones no cambian las normas, solo buscan facilitar su correcta aplicación.

¿Qué pasa si no aplico las NIF?

Al no aplicar las Normas de Información Financiera de manera correcta, puede traer consecuencias como:

- Auditorías internas y externas.

- Rechazo de deducciones ante el SAT

- Multas fiscales

- Posibles complicaciones al solicitar créditos o inversión

Recuerda que el SAT tiene control sobre los estados financieros y estatus económico de las empresas gracias a la contabilidad electrónica que exige que cumplas las normativas de las NIF.

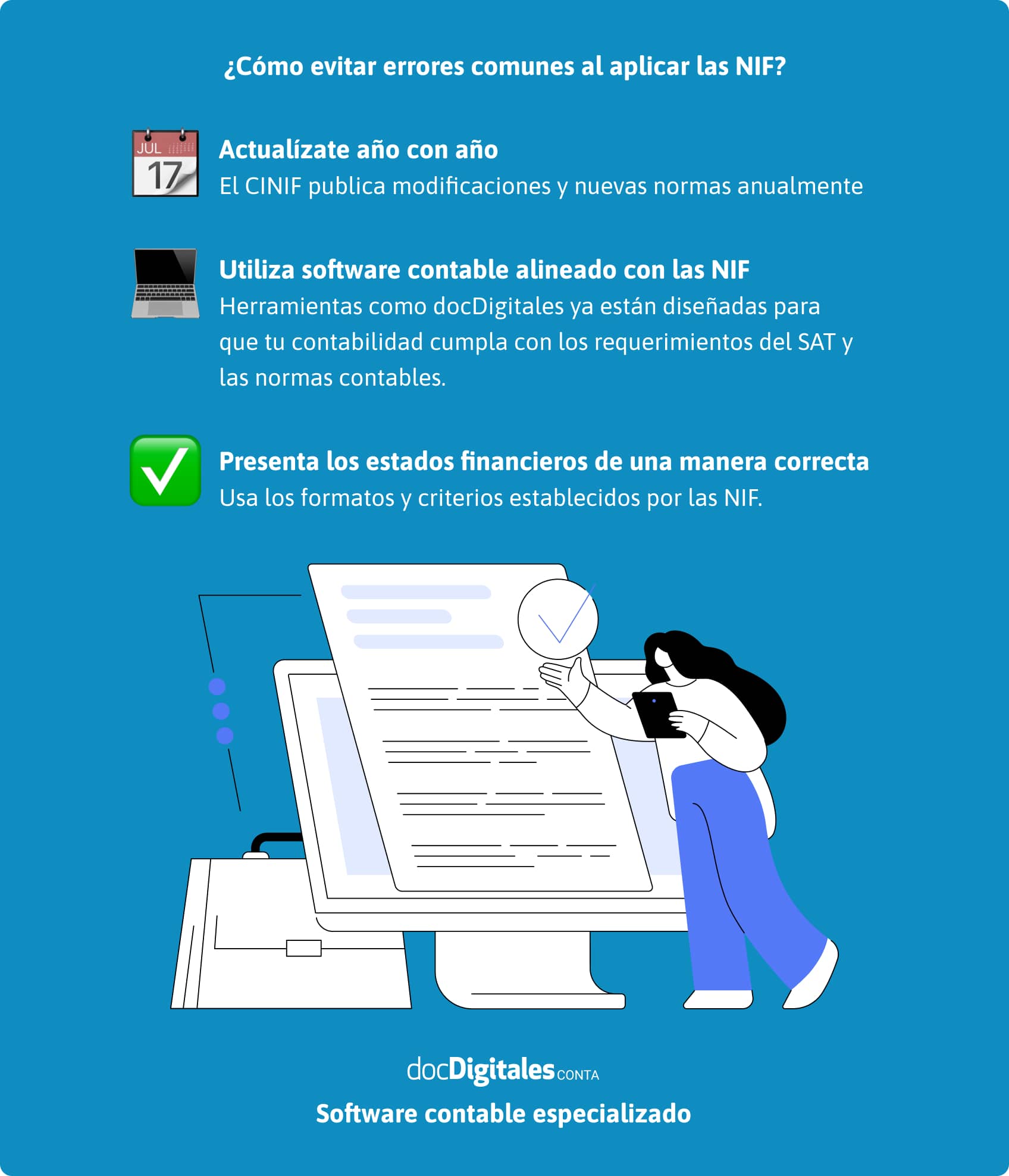

Evita errores al aplicar las Normas de Información Financiera

💡 Tip de expertos en contabilidad: Documenta cada asiento contable con su evidencia digital adjunta y utiliza un software contable que integre NIF y reglas fiscales del SAT, así te aseguras de que los estados financieros estén correctos.

Te recomendamos

¿Qué es y cómo evitar la discrepancia fiscal?

Uno de los principales motivos por los que el SAT puede solicitar una revisión o auditoría de la contabilidad es...

¿Qué es la contabilidad electrónica en el SAT?

A partir del 2011, en México se inició la transición en la contabilidad de archivos de papel a archivos y...

Flujos financieros en las empresas

Como responsable de llevar la contabilidad de empresas, sabes que los flujos financieros son un elemento muy...

Software de Gestión y Facturación en Línea

Únete a las 10,000+ Pymes que están creciendo con nosotros.

Prueba Gratis