Contabilidad

Todo lo que debes saber sobre la conciliación bancaria (concepto y ejemplos)

Seguramente te ha pasado que los números contables de la empresa no coinciden con los números bancarios. Para eso, existe la conciliación bancaria, que te ayuda a comparar y ajustar los registros contables con los movimientos reflejados en los estados de cuenta. También contribuye a mantener un control financiero preciso y transparente.

¿Qué es una conciliación bancaria?

La conciliación bancaria es el proceso interno que se lleva a cabo en una empresa, cuando se comparan los registros contables (Libro del diario, egresos, ingresos y saldos) contra los estados financieros emitidos por el banco.

El objetivo es verificar que ambas fuentes coinciden, identificando posibles diferencias como errores, omisiones o incluso movimientos no registrados.

¿Por qué es obligatorio en México?

En el ámbito fiscal, el Código Fiscal de la Federación (CFF) y las Normas de Información Financiera (NIF) exigen que las empresas lleven un control preciso de sus operaciones dentro de los siguientes artículos:

- Código Fiscal de la Federación (CFF) – Artículo 28, obligación de llevar contabilidad dentro de una empresa.

- Normas de Información Financiera (NIF) – NIF B-1, que exige registros precisos y verificables.

Importancia de una conciliación bancaria

Como ya lo vimos, el objetivo principal de una conciliación bancaria es verificar, revisar y ajustar las diferencias entre los saldos contables y saldos bancarios para asegurar que coincidan. Realizar este proceso tiene múltiples beneficios:

- Detección de errores y fraudes

Al ser un proceso minucioso, es muy probable identificar errores y discrepancias fiscales.

- Información financiera precisa

Al tener los registros contables coincidentes con los estados del banco, garantiza que la información contable sea transparente y precisa.

- Control de flujo de efectivo

Al tener detalladas las entradas y salidas de dinero, aporta conocimiento para poder tomar decisiones y anticipar necesidades.

- Cumplimiento normativo

Demostrar que las transacciones están debidamente documentadas evitará que seas acreedor de una multa o sanción.

- Control de las cuentas por cobrar

Al verificar si las facturas o cheques emitidos aparecen en el registro bancario.

Tipos de conciliaciones bancarias

Hay varias maneras de hacer la conciliación bancaria. Puedes escoger la que mejor se adapte a la frecuencia de transacciones y necesidades de la empresa.

| Periódica | Se realiza por periodos, estos pueden ser los determinados por la empresa y es útil para empresas con pocos movimientos bancarios y contables. |

| Diaria | Es utilizada frecuentemente por empresas que tienen un gran volumen de movimientos diarios, para poder detectar inconsistencias de forma inmediata. |

| Mensual | Es el tipo de conciliación más común, se realiza al final de mes para comparar los registros contables contra los estados de cuenta bancarios. |

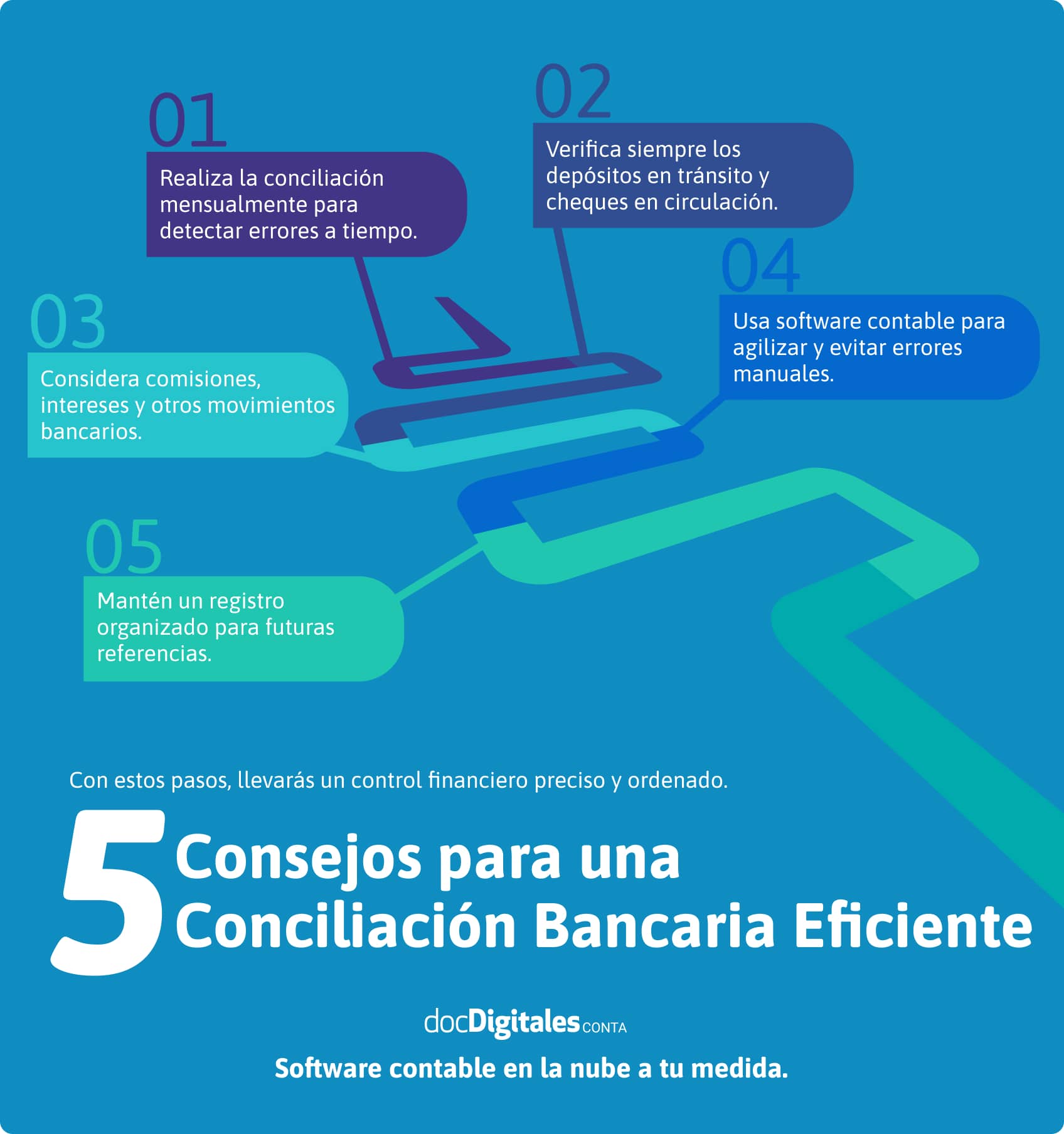

| Electrónica | Es utilizado un software contable que te ayuda a evitar errores y automatizar la conciliación bancaria con datos en tiempo real. |

| Manual | Se revisan los estados de cuenta y registros contables manualmente. |

Guía sobre cómo hacer una conciliación bancaria

Saber realizar una conciliación bancaria correctamente es clave para llevar un control financiero preciso y detectar posibles errores a tiempo. Por eso te compartimos un paso a paso para realizarla.

Paso 1. Recolecta la documentación necesaria

Antes de iniciar, asegúrate de tener:

- Estado de cuenta bancario del mes a conciliar.

- El libro mayor o registros contables de la cuenta bancaria.

- Comprobantes de depósitos, cheques emitidos y otras transacciones.

Paso 2. Compara los saldos iniciales

- Asegúrate de que el saldo inicial del estado de cuenta bancario y el del libro contable sí coinciden.

- Si hay alguna diferencia, revisa la conciliación del mes anterior.

Nota: Si los saldos coinciden, el ejercicio terminaría aquí.

Paso 3. Identifica las diferencias

Las discrepancias o diferencias más comunes pueden ser:

- Depósitos en tránsito: Dinero registrado en la contabilidad, pero que aún no aparece en el banco.

- Cheques pendientes de cobro: Cheques emitidos que aún no han sido cobrados.

- Cargos bancarios no registrados: Comisiones, impuestos o cargos automáticos que el banco aplicó, pero no están dentro de la contabilidad.

- Errores humanos: Montos incorrectos o duplicados en los registros.

Paso 4. Ajusta las diferencias en los registros

- Si el error está dentro de la contabilidad, corrige los asientos contables.

- Si el error es del banco, informa a la entidad bancaria para su corrección.

- Si hay movimientos en tránsito, considera si deben ser registrados en el siguiente mes.

Paso 5. Aplica la fórmula de conciliación bancaria

Aplica la fórmula de conciliación bancaria para tener el saldo total del ejercicio:

Saldo bancario + Depósitos en tránsito −Cheques en circulación ± Ajustes = Saldo contable

Si los saldos coinciden, la conciliación bancaria es correcta; de caso contrario, revisa los registros en busca de errores o movimientos no registrados.

Paso 6. Elabora el informe de conciliación bancaria

Prepara un informe con los siguientes datos:

- Saldo según libros contables.

- Saldo según el banco.

- Diferencias identificadas y ajustes realizados.

Paso 7. Guarda la conciliación

Archiva la conciliación para futuras revisiones o ajustes.

Conciliación bancaria: Ejemplo

La empresa de logística “Envío Express” tiene en sus registros contables del mes de febrero de 2025 un total de $50,000, pero dentro de su estado de cuenta bancario tiene un total de $48,000, por lo que tiene que buscar las diferencias para conciliar los saldos.

| Concepto | Libros contables | Saldo bancario | Ajustes |

| Saldo inicial | $50,000 | $48,000 | $2,000 (cheque) |

| Depósito no registrado | – | $5,000 | $5,000 |

| Comisión bancaria | – | $5,000 | $5,000 |

| Saldo final | $54,500 | $54,500 | – |

Diferencias encontradas:

- Cheque de $2,000 emitido, pero no ha sido cobrado (no aparece en el banco).

- Depósito de $5,000 que se realizó el último día del mes (aún no se refleja en el banco).

- Comisión bancaria de $500 que no se registró en los libros.

Resultado final:

Al ajustar estos movimientos, ambos saldos coinciden en $54,500, verificando que tus registros son correctos.

Sabemos que la conciliación es un proceso fundamental para la contabilidad de las empresas, pero no tiene por qué ser complejo ni tardado, con docDigitales Conta puedes llevar a cabo este proceso de manera rápida y efectiva. ¡Da el brinco a la digitalización

Te recomendamos

¿Qué son los estados financieros? Su importancia en la contabilidad

Son herramientas fundamentales en la contabilidad dentro de las empresas, te permiten conocer la situación...

Costo fijo: ¿Qué es en la contabilidad?

Como encargado de llevar las finanzas de las empresas, sabes que debes de tener un registro de todos los costos...

El pasivo en contabilidad: Qué es, ejemplos y cómo se calcula

La salud financiera de una empresa no depende solo de sus activos o deudas actuales, sino también de sus...

Software de Gestión y Facturación en Línea

Únete a las 10,000+ Pymes que están creciendo con nosotros.

Prueba Gratis