Ejemplo de factura

Aprende con un ejemplo práctico cómo se llena una factura correctamente y asegura el cumplimiento fiscal de tu negocio.

Descubre másEn México, la facturación es un proceso fundamental para documentar las transacciones comerciales de manera oficial y cumplir con las normativas fiscales del SAT. Con la implementación de la facturación electrónica, han surgido diferentes tipos de facturas adaptadas a las necesidades de las empresas y los contribuyentes.

A continuación, describimos las más comunes:

| Tabla de Contenido |

|---|

| 1 Factura ordinaria |

| 2 Factura de egresos |

| 3 Factura complementaria |

| 4 Factura de anticipo |

| 5 Factura global |

| 6 Factura nominativa |

| 7 Factura extranjera |

| 8 Factura electrónica |

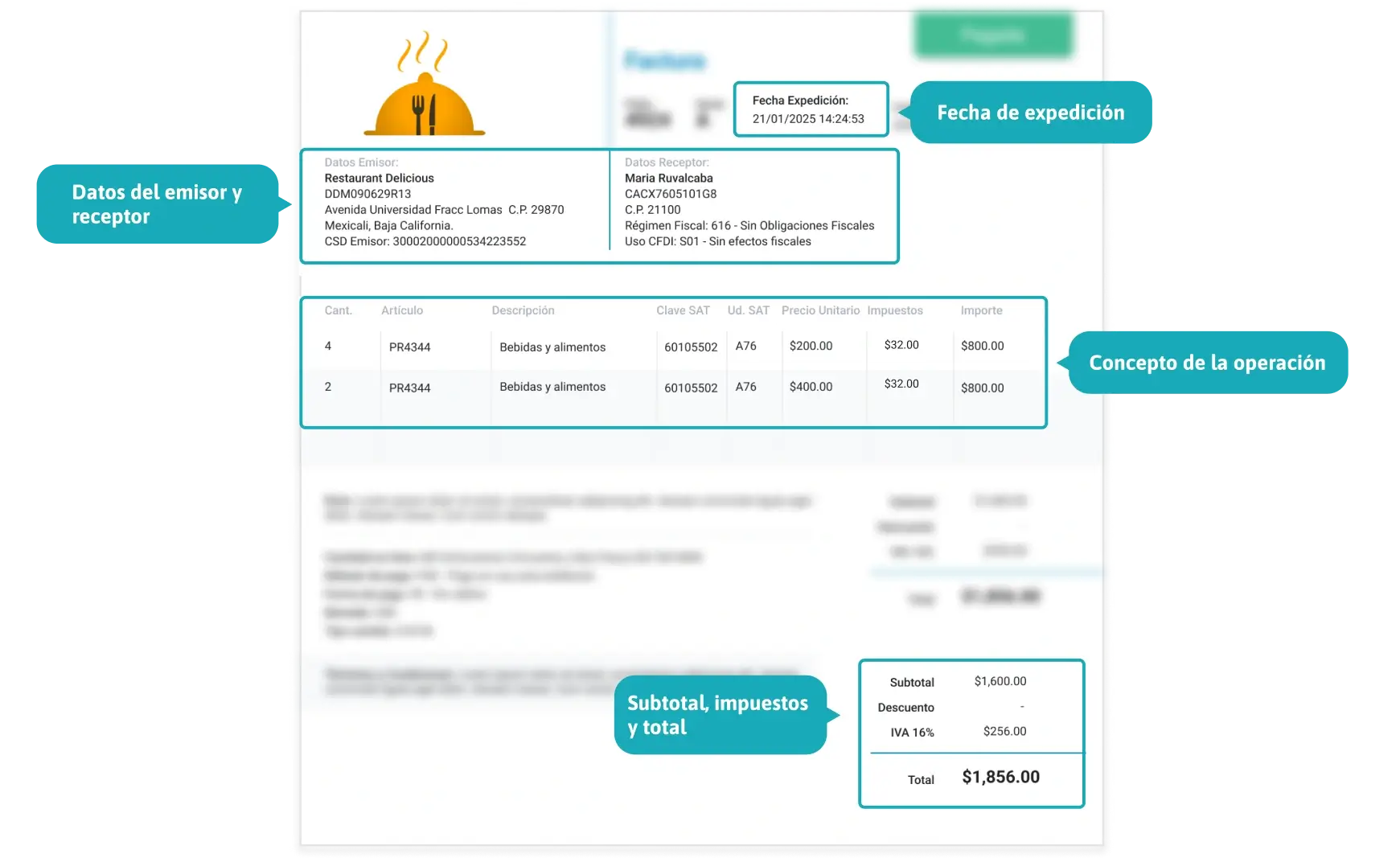

La factura ordinaria es la más utilizada y sirve para registrar ingresos por transacciones comerciales comunes. Debe incluir los siguientes elementos:

Ejemplo: Un restaurante emite una factura ordinaria por una comida familiar que incluye el desglose del IVA y el RFC del cliente.

Este tipo de factura, también conocida como nota de crédito, se emite cuando es necesario registrar devoluciones o descuentos en facturas previamente emitidas.

Contiene los siguientes datos:

Ejemplo: Una tienda devuelve el importe de un producto defectuoso y emite un CFDI de egreso para reflejar la corrección en su contabilidad.

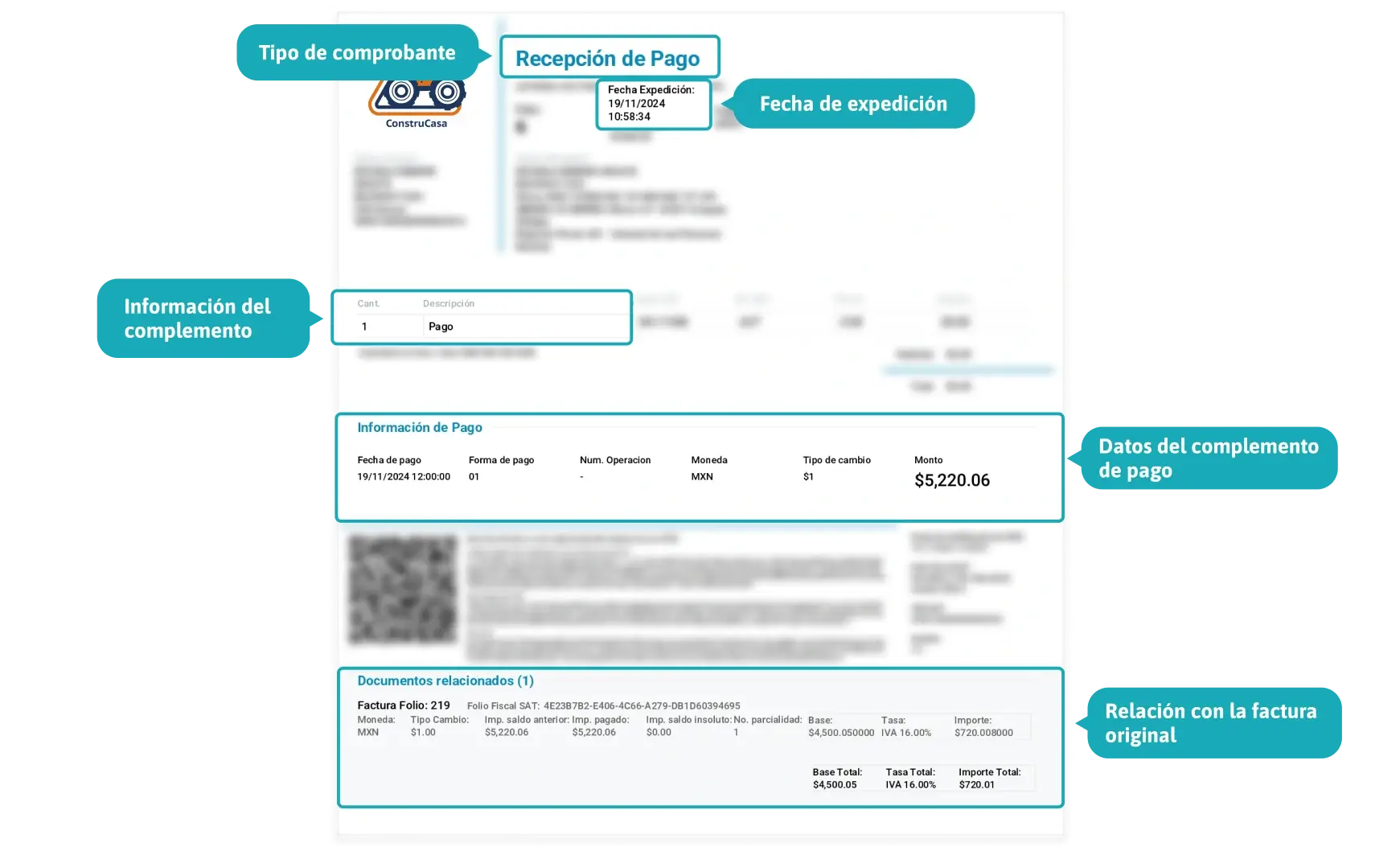

Este tipo de factura, también conocida como recepción o complemento de pago, se utiliza para registrar los pagos recibidos cuando una transacción se realiza a crédito o en parcialidades. Es obligatoria en estos casos, ya que permite documentar los pagos relacionados con una factura original e incluye la siguiente información:

Ejemplo: Un cliente compra maquinaria y realiza pagos mensuales; la empresa emite un CFDI de pago por cada abono recibido.

Se utiliza cuando el cliente realiza un pago por adelantado antes de concretar la entrega del producto o servicio. Permite registrar el anticipo y se emite con los siguientes datos:

Ejemplo: Un arquitecto recibe un anticipo para iniciar un proyecto y emite esta factura para documentar el pago inicial.

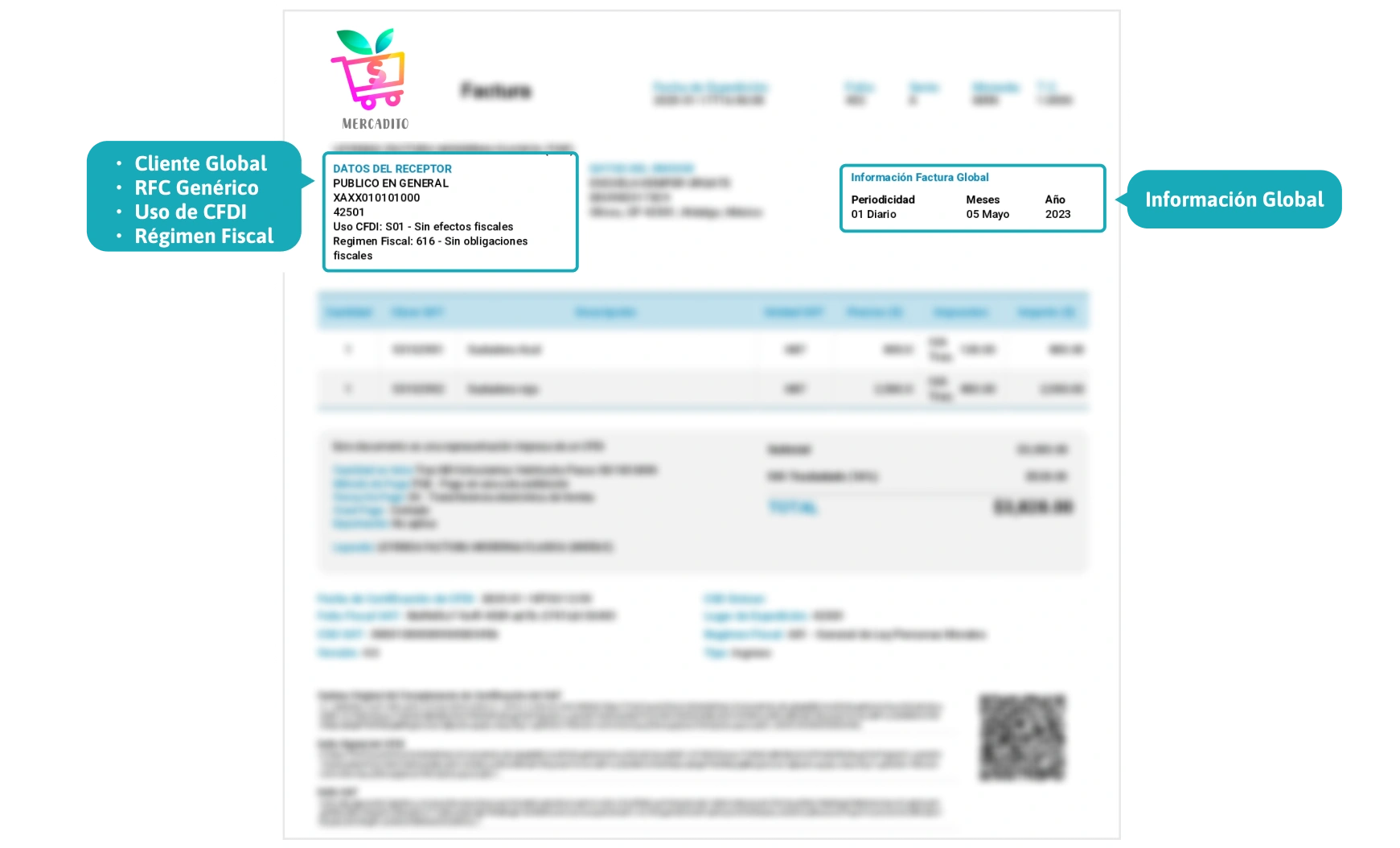

Es emitida por negocios que realizan transacciones con consumidores finales y estos no solicitan facturas específicas. Permite agrupar varias operaciones de un periodo determinado en un solo comprobante.

Algunas de sus características principales son:

Ejemplo: Un supermercado emite una factura global al final del día para registrar todas las ventas realizadas.

Este tipo de factura se emite a solicitud de un cliente que no proporciona su RFC. Aunque no tiene efectos fiscales para el receptor, es válida para el emisor, ya que le permite cumplir con la obligación de entregar un comprobante por la transacción realizada.

Una factura nominativa se genera con las siguientes especificaciones:

Ejemplo: Una empresa que vende equipo de papelería emite una factura nominativa a un cliente sin RFC, para proporcionar el comprobante de la operación.

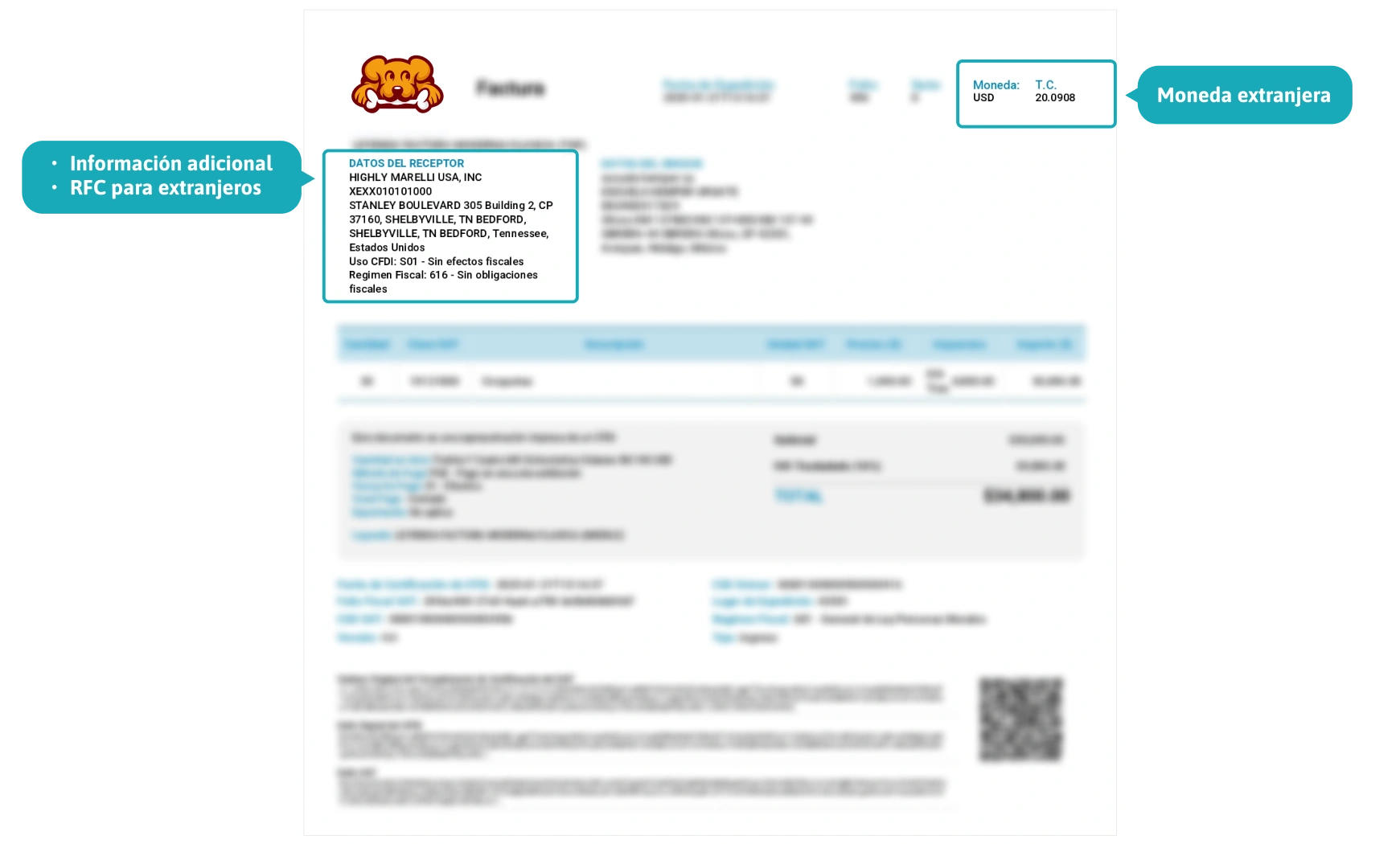

Se utiliza en transacciones internacionales y está dirigida a clientes fuera del país. Este tipo de factura debe cumplir con las normativas locales y, en ocasiones, las regulaciones del país del cliente. Algunos de sus aspectos más importantes son:

Ejemplo: Una exportadora mexicana emite una factura extranjera para documentar la venta de productos a un cliente en Estados Unidos.

Es la versión digital de las facturas tradicionales en papel y en México es obligatoria. Está regulada por el SAT bajo el esquema de Comprobante Fiscal Digital por Internet (CFDI), que asegura la validez legal y fiscal de las operaciones. Este esquema de facturación permite:

Ejemplo: Un despacho contable emite facturas electrónicas a sus clientes para registrar el pago por servicios prestados, cumpliendo con las especificaciones del SAT.

Además de las facturas mencionadas, el SAT clasifica los CFDI en otros tipos según su propósito:

Ya sea que estés iniciando un negocio o busques optimizar tus procesos administrativos, asegurarte de utilizar el tipo de factura adecuado será clave para el éxito de tus operaciones. Conocer los tipos de facturas disponibles en México es esencial para garantizar el cumplimiento con el SAT y llevar una gestión contable eficiente.

Si aún tienes dudas sobre qué tipo de factura emitir o cómo cumplir con los requisitos del SAT, consulta con un especialista o utiliza un sistema de facturación autorizado como docDigitales para simplificar el proceso.

Prueba docDigitales Gratis

El sistema para facturar en linea y administrar negocios más fácil de usar en México.